В начале июля 2026 года Национальная комиссия по развитию и реформам КНР (NDRC) опубликовала информацию о принятии «Плана развития циркулярной экономики на период 15-й пятилетки» (2026–2030). Это уже четвертый подряд национальный пятилетний план страны в этой сфере. Команда Фонда Элен Макартур (EMF) в Пекине перевела официальный документ на английский язык. ИНФРАГРИН на его основе публикует обзор эволюции и перспектив циркулярной отрасли экономики Китая.

Новый План переводит китайскую повестку от управления отходами к полной цепочке «производство — потребление — сбор — повторное использование/утилизация» и впервые прямо увязывает циркулярность с ресурсной безопасностью, импортом вторичного сырья и массовыми потоками отходов новой инфраструктуры.

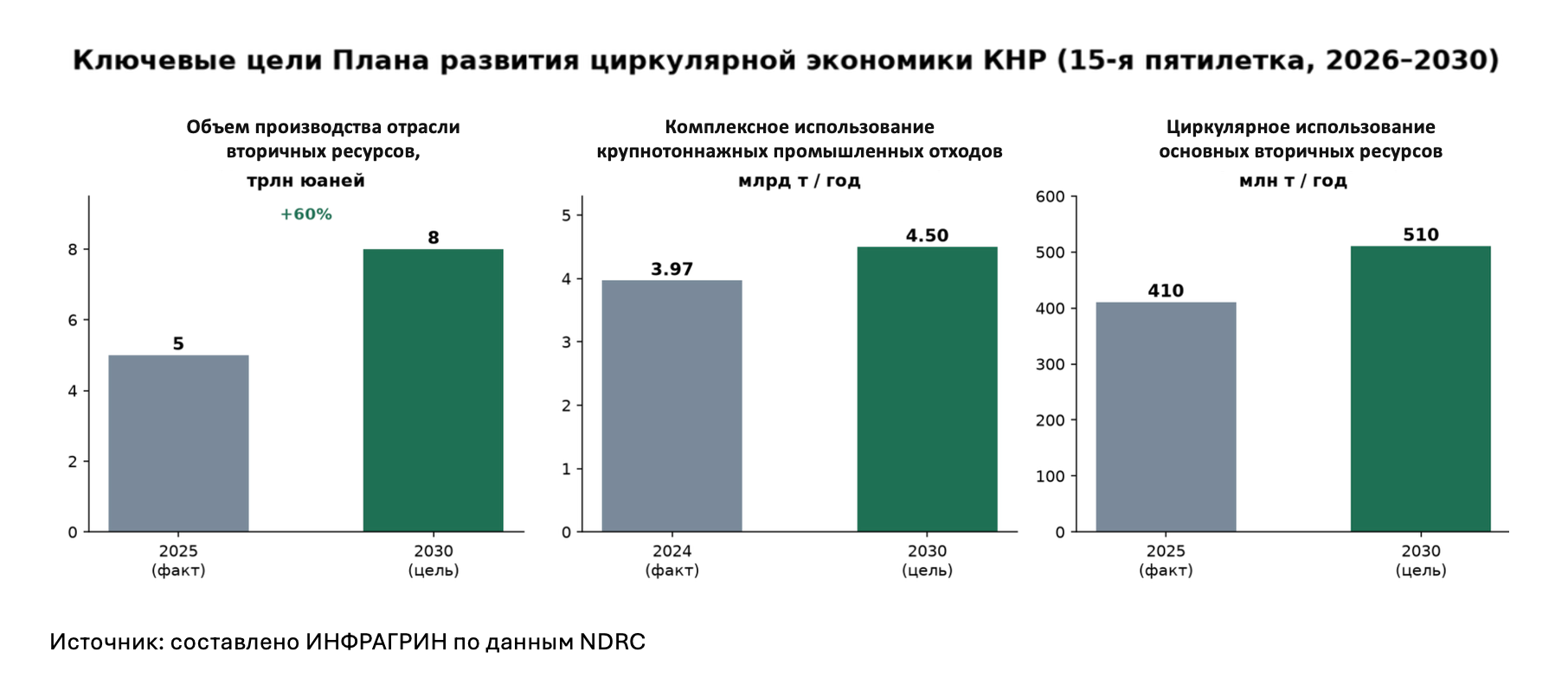

К 2030 году Китай ставит цель поднять объем производства отрасли вторичных ресурсов до 8 трлн юаней (около 1,2 трлн долларов) — на 60% выше уровня 2025 года, увеличить производительность основных ресурсов примерно на 16% к 2025 году, снизить энергоемкость ВВП примерно на 10% и водоемкость ВВП более чем на 10% к уровню 2025 года, довести комплексное использование крупнотоннажных промышленных отходов до 4,5 млрд т в год и циркулярное использование основных вторичных ресурсов — до 510 млн т в год. Это не экологический довесок к промышленности, а оформление экономики замкнутого цикла (ЭЗЦ) как крупного промышленного сектора и элемента ресурсной, климатической и технологической политики.

Как в Китае складывалась «своя» модель ЭЗЦ

Китайская модель ЭЗЦ принципиально отличается от европейской. В ЕС циркулярность развивалась преимущественно «снизу вверх» — от управления отходами и расширенной ответственности производителя (РОП) к продуктовому дизайну. В Китае ЭЗЦ с самого начала встроена в государственное плановое управление и имеет промышленно-ресурсную логику: крупные материальные потоки, индустриальная переработка, критические материалы, ремануфактуринг, сырьевая безопасность и технологическая модернизация.

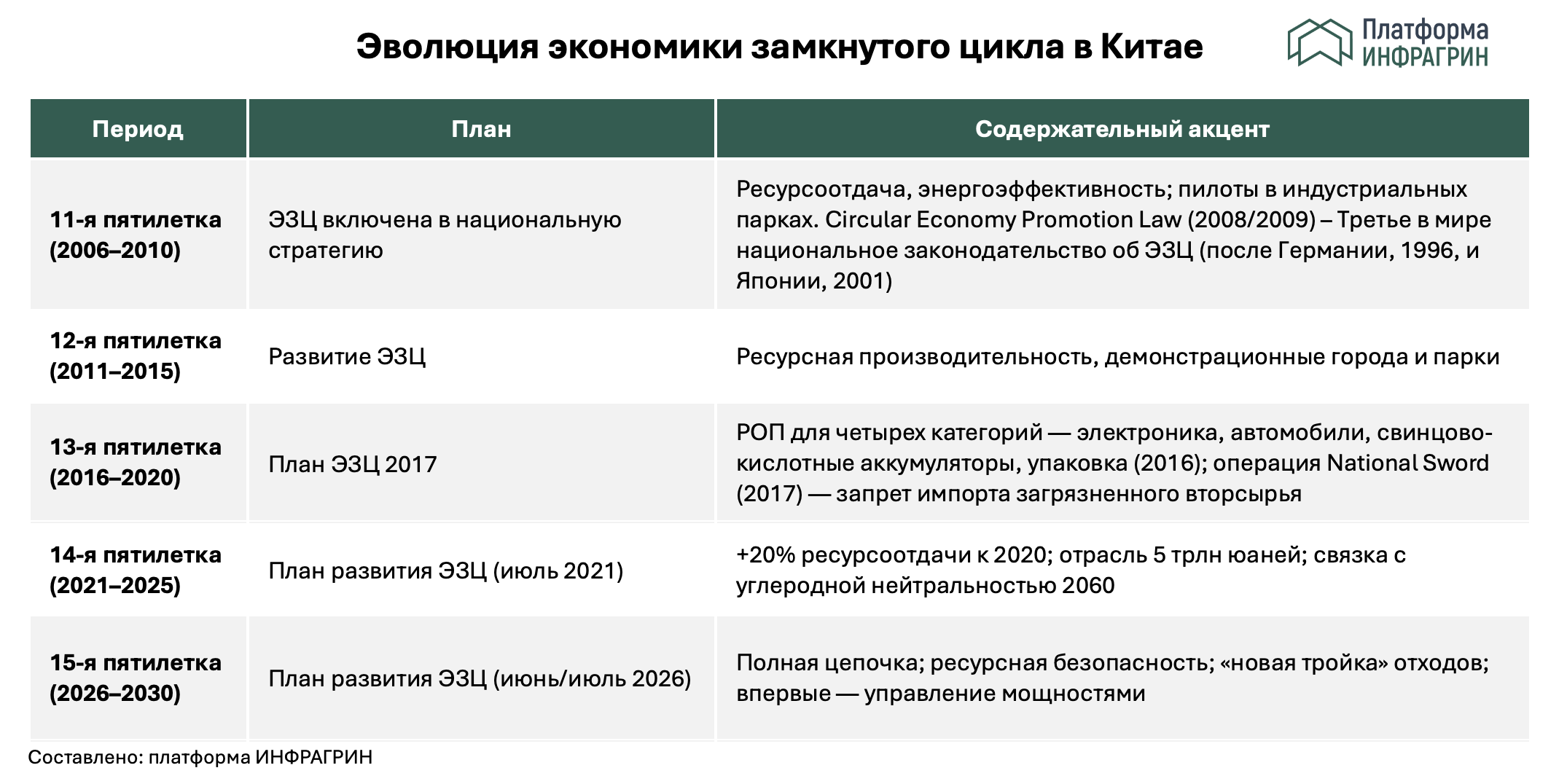

Концепция циркулярной экономики была введена в китайскую политику в 2002 году и постепенно превратилась в национальную стратегию и фундаментальный экономический приоритет. Ключевая правовая основа — Закон о стимулировании циркулярной экономики (Circular Economy Promotion Law), принятый 29 августа 2008 года и вступивший в силу 1 января 2009 года: Китай стал третьей страной в мире, закрепившей ЭЗЦ в отдельном национальном законе — после Германии (Closed Substance Cycle and Waste Management Act, 1996) и Японии (Basic Law for Promoting the Creation of a Recycling-Oriented Society, 2001).

Закон обязывает высокоресурсоемкие и высокоэмиссионные отрасли (сталь, цветные металлы, угольная энергетика, нефтехимия, химия, стройматериалы, целлюлозно-бумажная промышленность) использовать чистую энергию и комплексно утилизировать отходы, а также требует включать в планы развития циркулярной экономики индикаторы ресурсоотдачи и доли переработки.

Главный координирующий орган — NDRC как общенациональный администратор развития ЭЗЦ; отраслевое исполнение делят Министерство промышленности и информатизации (MIIT — батареи, зеленая трансформация промышленности, сертификация ремануфактуринга), Министерство коммерции (MOFCOM — вторичные товары, trade-in), Министерство экологии и окружающей среды (MEE — отходы, загрязнение, климат), а также Госкомитет по контролю и управлению активами (SASAC) и Национальное энергетическое управление (NEA). Реализация носит строго иерархический характер: NDRC отвечает за интеграцию политики, декомпозицию задач, мониторинг и оценку; местные правительства разрабатывают региональные планы действий, привязанные к национальным целям.

Ключевые достижения четырех пятилеток

К концу 14-й пятилетки Китай вышел на ряд знаковых результатов, которые формируют базу для амбиций 15-го плана.

Ресурсоотдача. К 2025 году производительность основных ресурсов выросла примерно на 77% по сравнению с 2012 годом, а энерго- и водопотребление на единицу ВВП существенно снизились .

Крупнотоннажные промышленные отходы и вторичные ресурсы. В 2024 году в Китае было комплексно использовано 3,97 млрд т крупнотоннажных промышленных отходов (59% от общего объема), а переработано более 400 млн т десяти основных категорий возобновляемых ресурсов. По данным China Daily, макулатура обеспечила 70% сырья для целлюлозно-бумажной промышленности, а лом стали — 21% сырья для металлургии. В 2025 году в стране также действовала специальная трехлетняя кампания против незаконного сброса и размещения промышленных отходов, запущенная в июне 2025 года восемью ведомствами во главе с Минэкологии.

Отрасль и занятость. По итогам 2024 года объем производства отрасли вторичных ресурсов превысил 4 трлн юаней, а занятость составила более 35 млн человек. Целевой показатель 14-й пятилетки в 5 трлн юаней был выполнен по итогам 2025 года при среднегодовом росте около 10%.

Финансирование и закупки. В течение 14-й пятилетки (2021–2025) на поддержку ресурсного рециклинга было выделено более 117 млрд юаней бюджетных средств, созданы специализированные фонды и механизмы зеленого финансирования. Энергоэффективные и экологичные товары занимают более 85% государственных закупок в соответствующих категориях.

Вторичный рынок и сервисные модели. Крупнейшая платформа подержанных товаров Xianyu (Alibaba) превысила 600 млн зарегистрированных пользователей при ежедневных транзакциях свыше 1 млрд юаней. Рынок подержанных товаров оценен более чем в 1,3 трлн юаней. Развиваются программы «Trade Old for Remanufactured» (10% скидка при обмене на восстановленное оборудование) и официальная сертификация ремануфактуринга через MIIT.

Цели и архитектура нового плана ЭЗЦ

План структурирован по трехчастной логике: общие требования и цели → пять приоритетных задач → меры обеспечения.

Пять приоритетных направлений

План развернут вокруг пяти блоков, соответствующих логике «сокращение — рекуперация — повторное использование — сбор — модернизация отрасли» (рекуперация – возвращение части материалов или энергии для повторного использования в том же технологическом процессе).

- Сокращение потребления. Широкое внедрение зеленого дизайна продукции, чистого производства в промышленности и зеленого потребления. Впервые зеленое потребление встроено в систему сокращения отходов; в план включена программа «замена пластика бамбуком» — впервые в специализированном плане ЭЗЦ.

- Повышение рекуперации. Эффективное циркулярное использование промышленных ресурсов, экологическая циркулярность в сельском и лесном хозяйстве, зеленое строительство на всем жизненном цикле объекта.

- Расширение повторного использования. Импорт и использование высококачественного вторичного сырья из-за рубежа, расширение применения переработанных материалов, развитие высокоуровневого ремануфактуринга, упорядочение торговли подержанными товарами.

- Сеть сбора отходов. Тонкая сборка промышленных отходов и стандартизация сбора отходов домохозяйств и других социальных источников. Предусмотрены центры сортировки/переработки в каждом городе окружного уровня и выше, а также изучение франчайзинговых моделей профессионализации сбора.

- Модернизация отрасли. Оптимизация пространственного размещения предприятий, обновление технологий и оборудования, развитие сервисного сектора циркулярной экономики, усиление отраслевого надзора.

План предусматривает совершенствование нормативно-правовой базы (с опорой на Экологический кодекс и Закон о стимулировании циркулярной экономики), оптимизацию стандартов, маркировки и сертификации, развитие статистики и системы оценки, комплексную политическую поддержку, международное сотрудничество и информационно-разъяснительную работу.

В официальной интерпретации NDRC новизна плана сведена к «трем дальнейшим»:

1. Дальнейшее усиление ресурсобезопасности. ЭЗЦ впервые позиционируется не только как экологическая, но и как ресурсно-обеспечивающая политика. Это качественный поворот — Китай рассматривает удержание ресурсов в обороте как форму ресурсной безопасности, а импорт качественного вторсырья — как элемент международной ресурсной политики.

2. Дальнейшее закрытие пробелов по ключевым категориям. План впервые вводит три специализированных «колонки»: «усиление мощностей по комплексному использованию крупнотоннажных промышленных отходов», «ускорение высокоценностной разработки традиционных "городских рудников"» и «совершенствование системы сбора и использования отходов "новой тройки"».

3. Дальнейшее ускорение модернизации отрасли. План признает структурные слабости сектора — фрагментированность предприятий, слабую экономию масштаба, неравномерный технологический уровень, недостаточную цифровизацию мониторинга, низкоуровневую конкуренцию и слабые стимулы для применения вторичных материалов. Для преодоления состояния «малый, распыленный, слабый» предусмотрены меры по укрупнению, выращиванию опорных предприятий, улучшению статистики и оценочных систем.

«Новая тройка» и не только

Наиболее конкретный и стратегически значимый блок плана — подготовка к массовому выводу из эксплуатации оборудования «новой тройки»: тяговых аккумуляторов электромобилей, солнечных модулей и ветроэнергетического оборудования. По данным MEE, к 2030 году ожидается около 1 млн т отработавших тяговых батарей, 1,5–2 млн т отработавших фотоэлектрических компонентов и около 0,5 млн т ветроплит. По экспертным оценкам, суммарно «новая тройка» даст к 2030 году несколько миллионов тонн промышленных отходов.

Тяговые батареи. В 2025 году объем вышедших из эксплуатации тяговых батарей вырос более чем на 30% — до 400 тыс. т, причем переработано было более 400 тыс. т (рост на 32,9% г/г). Прогнозы по 2030 году варьируются в зависимости от методики: официальные и окологосударственные источники (MEE, CACE) приводят оценку около 1 млн т/год непосредственного объема отходов батарей, тогда как рыночные прогнозы (Frost & Sullivan, цитируемые Caixin и SCIO) оценивают объем выведенных из эксплуатации батарей в 3,5 млн т к 2030 году. Эта разница объясняется прежде всего тем, что значительная часть батарей уходит не в прямую переработку, а в каскадное/повторное использование (second-life), а также разницей между объемом вывода из эксплуатации и реально переработанной массой. Пик волны вывода из эксплуатации ожидается в 2027–2028 годах, а рынок переработки батарей к 2030 году может превысить 100 млрд юаней.

Солнечные модули. По данным Китайской ассоциации фотоэлектрической промышленности, массовый вывод из эксплуатации модулей начнется после 2030 года, достигнув 20 млн т к 2040 году. Стоимость извлекаемых ценных металлов (серебро, алюминий) к 2030 году оценивается в 7,7 млрд юаней и 110 млрд юаней к 2040 году.

Ветроэнергетика. Годовой вывод из эксплуатации ветряного оборудования к 2030 году составит около 10 ГВт (по другим оценкам — более 10 млн кВт выведенных из эксплуатации мощностей к 2030 году, свыше 100 млн кВт к 2035 году и 150 млн кВт к 2040 году под влиянием 20-летнего срока службы и программы «замена мелких установок крупными»). Перерабатываемые материалы от выведенных из эксплуатации ветряков могут стоить 24 млрд юаней в год.

План возлагает на энергогенерирующие компании обязанность включать затраты на переработку и утилизацию выведенного из эксплуатации ветряного и солнечного оборудования в строительные и операционные расходы электростанций и передавать выводимое из эксплуатации оборудование квалифицированным переработчикам. Для батарей создается система переработки полного жизненного цикла и усиленный прослеживаемый контроль.

Новая инфраструктура. Впервые в план включены отходы новой инфраструктуры — дата-центры, ИИ-инфраструктура, 5G, накопители энергии и зарядные станции EV. Это превращает циркулярность в инструмент сопровождения цифрового и энергетического строительства, а не только потребительских товаров.

Традиционные приоритеты. Помимо «новой тройки», план сохраняет фокус на крупнотоннажных промышленных отходах (угольная порода, зола, хвосты обогащения), вторичных металлах (включая редкие и ценные), отходах строительства и сноса (через зеленое строительство), агролесохозяйственных биоресурсах, подержанных товарах и деталях, а также на развитии «городских рудников» — извлечения высокоценных материалов и элементов из автомобилей, электроники, лома стали, цветных металлов, пластмасс и текстиля.

Региональный и индустриально-парковый уровень. Хотя план национальный, исполнение происходит на уровне провинций, муниципалитетов и индустриальных парков. Для них ключевыми задачами становятся размещение мощностей, сети обратной логистики, привязка переработчиков к источникам вторсырья и потребителям вторичных материалов, координация промышленности, строительства, агросектора и ЖКХ. Местные органы обязаны разрабатывать региональные планы действий, привязанные к национальным целям.

Индустриальные парки исторически были основным полигоном ЭЗЦ: еще с 1990-х годов в них создавались «симбиотические» связи, где отход одного процесса становился входом для другого.

Управление спросом и реформа отрасли

Принципиальное отличие 15-го плана — переход от стимулирования предложения вторичных материалов к созданию спроса на них. План предусматривает изучение включения сертифицированной продукции с вторичным содержанием в государственные зеленые закупки — это первый системный поворот от наращивания мощностей переработки к активному формированию рынка вторичных материалов .

В области РОП и упаковки план поддерживает отраслевые добровольные схемы сбора (молочные пакеты, стаканы на вынос) и локализацию практики РОП. Для электронных отходов предлагается система целевых показателей ответственности производителя, охватывающая всю цепочку стоимости. Для исправления фрагментарности сбора предусмотрены центры сортировки/переработки в каждом городе окружного уровня и выше, а также франчайзинговые модели профессионализации.

Впервые план обращается к управлению мощностями, а не только к их наращиванию: предусмотрен полный учет того, где расположены проекты рециклинга и какой объем мощностей существует, а также механизмы мониторинга, раннего предупреждения и регулирования, чтобы новые проекты планировались более рационально; устаревшие мощности подлежат упорядоченному выводу.

В октябре 2024 года Китай создал центральный государственный оператор рециклинга — China Resources Recycling Group (CRRG), призванный координировать переработку лома стали, батарей EV, пластмасс, цветных металлов и выведенной из эксплуатации энергетической инфраструктуры.

Изображение вверху: нейросеть Nano Banan Pro